भारत के अनियंत्रित खैनी बाज़ार में गँवाए अरबों रुपये

औपचारिक क्षेत्र पर दबाव बढ़ाने के बजाय, अनौपचारिक क्षेत्र पर टैक्स लगाना समझदारी है

– सलोनी खन्ना एक एजुकेशनिस्ट, इकॉनॉमिस्ट एंड इंटरव्यूअर

इस साल की शुरुआत में जीएसटी परिषद ने कैरामल पॉपकॉर्न पर ज़्यादा टैक्स लगाने का प्रस्ताव रखा था, जिसे लेकर खूब मज़ाक उड़ाया गया। यह एक ऐसी नीति बन गई जो गलत प्राथमिकताओं का प्रतीक बन गई—आम नाश्ते पर टैक्स बढ़ाना जबकि कहीं बड़े और अहम सेक्टर टैक्स दायरे से बाहर हैं।

इसका सबसे बड़ा उदाहरण है भारत का धूम्रपान रहित तंबाकू बाजार—खासतौर पर खैनी।

खैनी एक मौखिक रूप से सेवन की जाने वाली फिल्टर्ड तंबाकू है, जिसका उपयोग लाखों लोग, विशेषकर ग्रामीण इलाकों और निम्न-आय वर्ग के लोग रोज़ाना करते हैं। भारत में होने वाली कुल तंबाकू खपत में इसका बड़ा हिस्सा है। फिर भी अधिकांश खैनी जीएसटी और मुआवजा उपकर से बच जाती है—केवल इसलिए नहीं कि इसे किसी छूट का लाभ मिला है, बल्कि इसलिए कि इसका बड़ा हिस्सा अनौपचारिक और बिना नियंत्रण वाले चैनलों के ज़रिए बेचा जाता है।

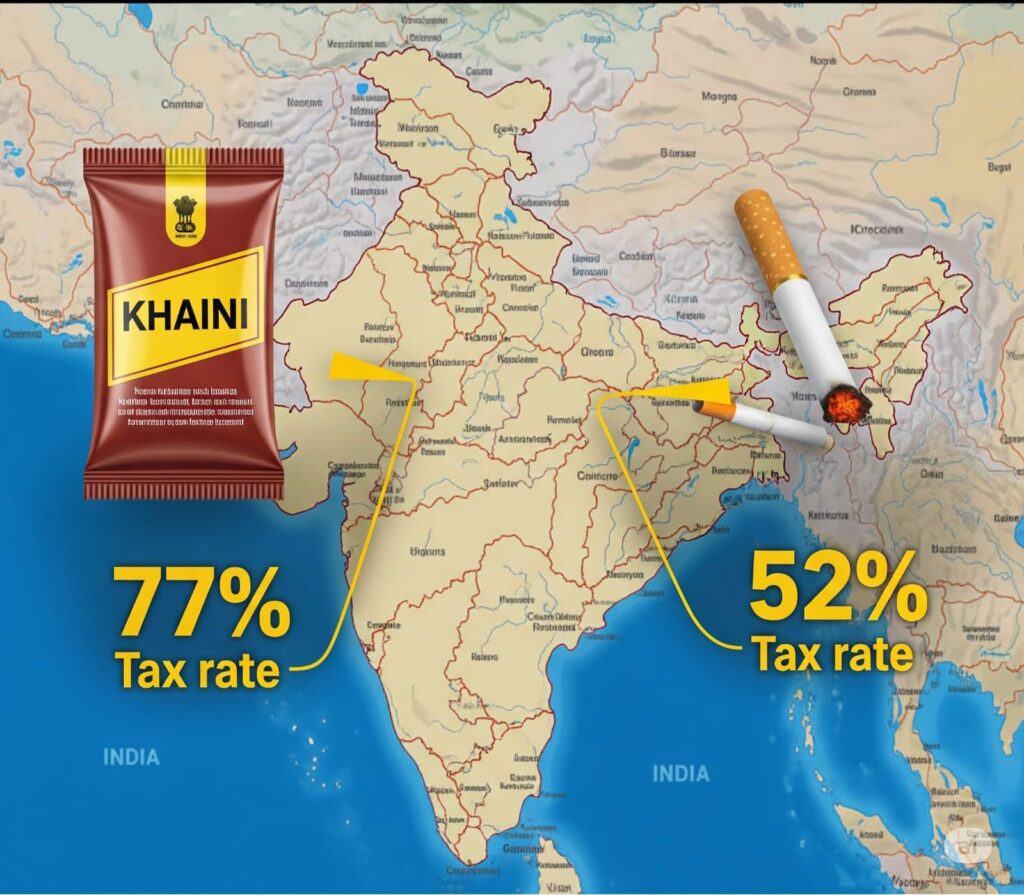

यहाँ एक बड़ा विरोधाभास है: जब खैनी को औपचारिक चैनलों से—यानी टैक्स घोषित, क्यूआर-कोड वाले पैक में—बेचा जाता है, तो इस पर कुल मिलाकर लगभग 77% टैक्स लगता है। वहीं दूसरी ओर, सिगरेट ब्रांड्स पर 51% से 71% तक टैक्स लगता है, जिसका औसत बाज़ार भारित आंकलन लगभग 55% है।

इसका मतलब यह हुआ कि एक ऐसा उत्पाद, जो मुख्यतः गरीब भारतीयों द्वारा इस्तेमाल किया जाता है, अगर उसे घोषित किया जाए तो उस पर सिगरेट से भी अधिक टैक्स देना पड़ता है। यह केवल अव्यावहारिक ही नहीं, बल्कि गरीबों के लिए ज़्यादा नुकसानदायक भी है।

ग्लोबल एडल्ट टोबैको सर्वेक्षण (GATS 2016–17) के अनुसार, भारत में सिगरेट (10.7%) की तुलना में अधिक लोग (21.4%) धूम्रपान रहित तंबाकू का उपयोग करते हैं, और उनमें खैनी सबसे आम रूप है। फिर भी सिगरेट निर्माता एक स्थिर और पूर्वानुमेय टैक्स व्यवस्था के तहत काम करते हैं, जबकि नियमों का पालन करने वाले खैनी निर्माता दंडित होते हैं—केवल इसलिए नहीं कि खैनी पर जानबूझकर ज़्यादा टैक्स लगाया गया है, बल्कि इसलिए कि उन्होंने इसे घोषित किया।

नतीजा? औपचारिक सिगरेट उद्योग, जो मुख्य रूप से संपन्न वर्ग को सेवाएं देता है, अपेक्षाकृत कम टैक्स दर का लाभ उठाता है, जबकि खैनी — जिसे ज़्यादातर गरीब तबका इस्तेमाल करता है — अगर वह औपचारिक अर्थव्यवस्था में आता है, तो उसे दंड भुगतना पड़ता है। यानी संकेत पूरी तरह उलटे हैं: टैक्स चोरी करना आसान और सस्ता है, जबकि ईमानदारी से काम करने वालों को नुकसान होता है।

यह एक खतरनाक प्रवृत्ति को बढ़ावा देता है। जो खैनी निर्माता टैक्स का पालन करते हैं, वे अत्यधिक टैक्स बोझ के चलते टिक नहीं पाते और टैक्स नहीं देने वाले प्रतिस्पर्धियों से पिछड़ जाते हैं। परिणामस्वरूप, लगभग 45,000 करोड़ रूपए का यह उद्योग मुख्य रूप से अघोषित तरीके से चलता है, सरकार को लगभग कोई टैक्स नहीं देता और नियामक निगरानी से भी बाहर रहता है।

असल में, मौजूदा टैक्स व्यवस्था न केवल काले बाजार को अनदेखा करती है, बल्कि उसे प्रोत्साहित करती भी है। यह औपचारिकता को आर्थिक रूप से अव्यवहारिक बनाकर उत्पादकों को कानूनी व्यवस्था से बाहर कर देती है और पारदर्शिता की जगह अस्पष्टता को बढ़ावा देती है। नियमों का पालन करने वालों को सज़ा मिलती है, और चोरी करने वालों को इनाम।

विडंबना यह है कि जो उत्पाद गरीब तबके द्वारा सबसे ज़्यादा उपयोग में लाया जाता है — और जो सिगरेट की तुलना में कम हानिकारक है — उसी पर सबसे अधिक टैक्स लगता है। खैनी, भले ही लत लगाने वाला और पूरी तरह सुरक्षित न हो, लेकिन यह ज्वलनशील नहीं है, इसलिए इसमें सिगरेट जैसे फेफड़ों और हृदय के रोगों का उतना खतरा नहीं होता। यह बात विश्व स्वास्थ्य संगठन की तंबाकू विनियमन रिपोर्ट समेत कई वैश्विक अध्ययनों में प्रमाणित की गई है। फिर भी, अगर खैनी टैक्स सिस्टम में औपचारिक रूप से दर्ज हो, तो उस पर सिगरेट से अधिक टैक्स लगता है — सिर्फ इसलिए कि वह सिस्टम में दिखाई दे जाती है।

भारत की टैक्स नीति न सिर्फ राजस्व जुटाने में विफल रही है, बल्कि उसने पारदर्शिता को हतोत्साहित किया है। यह काले बाजार को बढ़ावा देती है और हर साल सरकारी खजाने को हजारों करोड़ रुपये का नुकसान पहुंचाती है।

यदि खैनी को प्री-पैकेज्ड और ट्रेसेबल फॉर्मेट में लाया जाए और उस पर अलग से 30% से 60% तक का उपकर (सेस) लगाया जाए, तो प्रभावी टैक्स बोझ घटकर 37% से 50% के बीच आ सकता है। इससे खैनी पर टैक्स बोझ सिगरेट के बराबर रहेगा, लेकिन उसे औपचारिक रूप से बेचना व्यवहारिक हो जाएगा।

दो व्यावहारिक परिदृश्यों पर विचार करें:

- परिदृश्य 1: यदि 60% उपकर लगाया जाए और केवल 30% बाजार औपचारिक हो, तो वार्षिक टैक्स राजस्व 6,750 करोड़ रुपये तक पहुंच सकता है — जो मौजूदा स्तर से छह गुना अधिक है।

- परिदृश्य 2: 30% उपकर और 40% औपचारिकता के साथ, टैक्स संग्रह 6,660 करोड़ रुपये तक हो सकता है — साथ ही निगरानी और ट्रेसेबिलिटी जैसे अतिरिक्त लाभ भी मिलेंगे।

ये आंकड़े उन अप्रत्यक्ष फायदों को शामिल नहीं करते जो नौकरियों की दृश्यता, डिजिटल बिलिंग, उत्पाद सुरक्षा और सप्लाई चेन की निगरानी जैसे पहलुओं से मिल सकते हैं। साथ ही, यह भी नहीं दर्शाते कि अनुपालक खैनी को भारत की तंबाकू आधुनिकीकरण और निर्यात रणनीति में शामिल करना कितनी दूरगामी रणनीतिक अहमियत रखता है।

महत्वपूर्ण बात यह है कि यह कोई नया विचार नहीं है। भारत पहले भी अत्यधिक अनौपचारिक क्षेत्रों जैसे सोना, वस्त्र, किराना खुदरा और डिजिटल भुगतान में यही रणनीति अपना चुका है। इन क्षेत्रों में सफलता कड़े प्रवर्तन से नहीं, बल्कि अनुपालन को व्यवहारिक और लाभकारी बनाने से मिली। धूम्रपान रहित तंबाकू के साथ भी हमें यही दृष्टिकोण अपनाने की जरूरत है।

यह किसी भी रूप में खैनी को बढ़ावा देने की बात नहीं है। यह भारत की तंबाकू टैक्स प्रणाली में मौजूद एक ढांचागत खामी को दूर करने की बात है। एक ऐसा उत्पाद, जिसका बड़े पैमाने पर उपभोग होता है, वह न टैक्स के दायरे में है और न ही किसी निगरानी के तहत — ऐसा इसलिए नहीं कि उसे टैक्स नहीं किया जा सकता, बल्कि इसलिए कि मौजूदा व्यवस्था अनुपालन को आर्थिक रूप से अव्यावहारिक बनाती है।

एक विवेकपूर्ण उपकर ढांचा न सिर्फ हजारों करोड़ रुपये का राजस्व ला सकता है, बल्कि इससे यह संकेत भी जाएगा कि भारत की जीएसटी प्रणाली ज़मीनी हकीकतों के साथ कदम मिलाकर चल सकती है, पारदर्शिता को बढ़ावा दे सकती है और अनौपचारिक क्षेत्रों को औपचारिकता की ओर प्रेरित कर सकती है।

यह उन उत्पादों से बोझ भी हटाएगा जैसे कि पॉपकॉर्न, जिन पर टैक्स बढ़ाने से जनता में असंतोष और उपहास देखने को मिला है। खैनी के अंतर को ठीक करना आम लोगों से और पैसा वसूलने की बात नहीं है — यह टैक्स का आधार व्यापक बनाकर उन चीजों पर कर लगाने की बात है जो काफी बड़े पैमाने पर चल रही हैं, लेकिन अभी तक टैक्स के दायरे से बाहर हैं।

अगर भारत को एक न्यायसंगत, व्यापक और भरोसेमंद टैक्स प्रणाली की ओर बढ़ना है, तो इसकी शुरुआत स्नैक्स से नहीं, बल्कि उन वस्तुओं से होनी चाहिए जो पहले से “टेबल पर” हैं — लेकिन अभी टैक्स के रडार पर नहीं हैं।